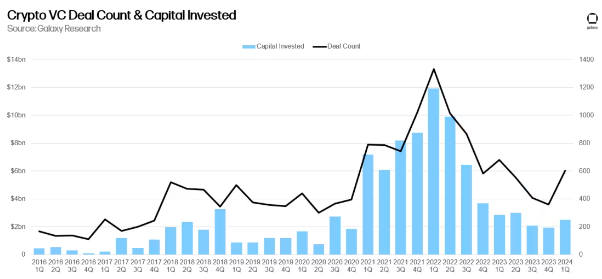

Galaxy đã báo cáo một loạt dữ liệu đầu tư tiền điện tử của VC, bao gồm gần 2,5 tỷ đô la được đầu tư trong quý đầu tiên vào ngày 3/5.

Các công ty tiền điện tử đã thu hút nguồn tài trợ thông qua 603 thương vụ trong giai đoạn này, thể hiện mức tăng trưởng 29% về giá trị đồng đô la và 68% về số lượng giao dịch so với quý trước.

Số lượng giao dịch VC và vốn đã đầu tư | Nguồn: Galaxy

Mức tăng trưởng này thể hiện mức tăng đầu tiên tính theo cả hai thước đo trong ba quý, mặc dù Galaxy nhấn mạnh rằng các quý trong tương lai sẽ cho biết liệu xu hướng này có thể tiếp tục hay không.

Đầu tư VC bị trì hoãn

Galaxy mô tả mức tăng vốn đầu tư là “khiêm tốn” và liệt kê một số yếu tố có thể hạn chế đầu tư VC vào tiền điện tử.

Đầu tiên, họ nhận xét về giá và sự phục hồi gần đây từ mức thấp năm 2023. Cụ thể, mặc dù giá tiền điện tử cao hơn, các khoản đầu tư của VC vẫn “chậm hơn” so với các đợt tăng giá trước đây, trong đó số tiền đầu tư của VC có mối tương quan cao với giá.

Họ cho rằng hoạt động khiêm tốn này là do môi trường lãi suất cao, sự thất bại của các công ty crypto vào năm 2022 và thiếu các công ty ở giai đoạn sau có thể chấp nhận các khoản đầu tư lớn.

Galaxy cũng gợi ý Bitcoin ETF có thể gây áp lực lên các quỹ cũng như startup. Galaxy cho biết ETF có thể đóng vai trò như một giải pháp thay thế đáp ứng nhu cầu đầu tư đồng thời thừa nhận hai lựa chọn này “không giống nhau”.

Ba hạng mục thống trị

Galaxy nhận thấy các công ty tiền điện tử thuộc ba hạng mục huy động được nhiều vốn nhất đồng thời thừa nhận tính rộng rãi của các hạng mục.

Các công ty cơ sở hạ tầng – bao gồm các công ty liên quan đến staking, restaking, công cụ nền tảng, dịch vụ giải trình tự và công cụ – chiếm 24% tổng số tiền huy động được. Các công ty Web3 chiếm 21%, trong khi các công ty giao dịch chiếm 17%.

Ba danh mục này cũng thống trị về số lượng giao dịch. Các công ty cơ sở hạ tầng chiếm 24% giao dịch, các công ty Web3 chiếm 15% và các công ty thương mại chiếm 12%.

Ngoài ba danh mục hàng đầu, các công ty DeFi có sự khác biệt đáng chú ý. Các công ty trong danh mục này huy động được 6% vốn nhưng chiếm 10% tổng số giao dịch.

Galaxy cũng nhấn mạnh các khoản đầu tư đáng kể vào các dự án Bitcoin layer 2, một xu hướng được cho là thúc đẩy bởi Ordinals và tiêu chuẩn liên quan. Tuy nhiên, hạng mục layer 2 chỉ thu hút được 7% vốn và 6% giao dịch.

Các công ty giai đoạn đầu dẫn đầu xu hướng

Báo cáo của Galaxy nhấn mạnh các giao dịch ở giai đoạn đầu đóng vai trò quan trọng trong quý đầu tiên, với các công ty trong danh mục thu hút 80% nguồn tài trợ.

Báo cáo chỉ ra hoạt động đầu tư tập trung vào các công ty được thành lập trong vài năm qua. Nhiều startup được thành lập từ năm 2021 đến năm 2023 thu hút phần lớn các giao dịch, trong khi các startup được thành lập từ năm 2020 đến năm 2022 thu hút được nhiều nguồn tài trợ nhất.

Galaxy gợi ý rằng các quỹ tập trung vào tiền kỹ thuật số có nguồn tài trợ đáng kể cho các công ty đang ở giai đoạn đầu, trong khi các công ty đầu tư mạo hiểm tổng quát lớn đã rời khỏi lĩnh vực tiền điện tử hoặc giảm mức độ tiếp xúc của họ.

Cả hai yếu tố này có thể gây ra thách thức gây quỹ cho các startup tiền điện tử ở giai đoạn sau.

Tham gia Telegram của Tạp Chí Bitcoin: https://t.me/tapchibitcoinvn

Theo dõi Twitter (X): https://twitter.com/tapchibtc_io

Theo dõi Tiktok: https://www.tiktok.com/@tapchibitcoin

- EigenLayer bị chỉ trích là VC scam nhằm thu hút thanh khoản – Karak đang chiếm thị phần

- GBTC của Grayscale ghi nhận dòng vốn vào đầu tiên kể từ tháng 1

Đình Đình

Theo Cryptoslate

tăng vọt 37%")

có nguy cơ giảm xuống $0,40")