Quantitative tightening (QT) – một công cụ chính sách tiền tệ mang tính điều chỉnh được các ngân hàng trung ương áp dụng để giảm lượng thanh khoản hoặc cung tiền trong nền kinh tế – làm giảm bảng cân đối kế toán của Cục Dự trữ Liên bang Hoa Kỳ (Fed).

Fed hiện sử dụng QT như một công cụ để chống lạm phát cũng như tăng lãi suất.

Nó trái ngược với chính sách Quantitative Easing (QE) trong vài năm qua, theo đó các ngân hàng trung ương in tiền để mua chứng khoán từ thị trường mở.

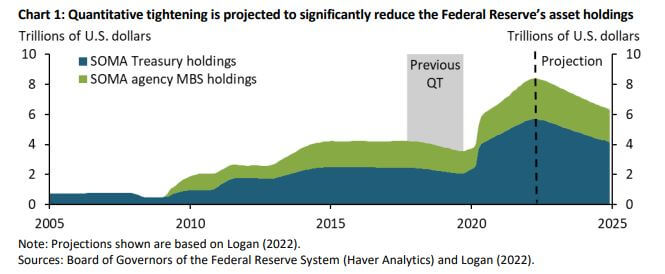

QT đã không còn là chính sách ở Hoa Kỳ kể từ năm 2017, và theo dữ liệu vĩ mô, QT sẽ có ý nghĩa hơn khi thị trường tài chính căng thẳng. Mục tiêu là chống lạm phát gia tăng bằng cách giảm bảng cân đối kế toán trị giá 9 nghìn tỷ đô la của Fed.

Vào năm 2019, có 4,2 nghìn tỷ đô la trên bảng cân đối kế toán của Fed và đến cuối tháng 5 năm 2022, nó đã tăng lên 8,9 nghìn tỷ đô la do các hoạt động mua tài sản rầm rộ trong suốt đại dịch Covid-19.

Từ năm 2017 đến năm 2019, Fed đã giảm lượng nắm giữ trái phiếu xuống 650 tỷ đô la. Thị trường sẽ thực sự cảm nhận được tác động của QT vào tháng 9 này, và dữ liệu cho thấy rằng nó sẽ mở rộng và tích cực hơn so với năm 2017. Fed có thể sẽ giảm 95 tỷ đô la kho bạc và chứng khoán được bảo đảm bằng thế chấp, dựa trên dự dự kiến hơn 2 nghìn tỷ đô la.

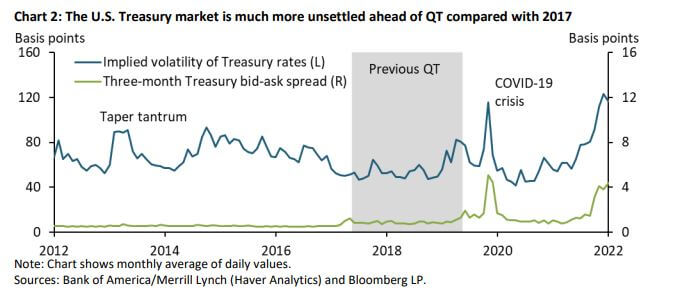

Hơn nữa, thị trường kho bạc Hoa Kỳ cũng biến động nhiều hơn so với năm 2017. Đường màu xanh lam trong biểu đồ bên dưới cho thấy chỉ số MOVE, chỉ số đo lường sự biến động trong tương lai của tỷ giá kho bạc. Sự biến động cao hơn nhiều so với mức trong thời kỳ đỉnh cao của Covid-19 và giai đoạn trước của QT vào năm 2017.

Đường màu xanh lá cây biểu thị các biện pháp thanh khoản như chênh lệch giá mua – bán đối với tín phiếu kho bạc. Mức độ lây lan này cũng tăng lên, tương tự như đại dịch.

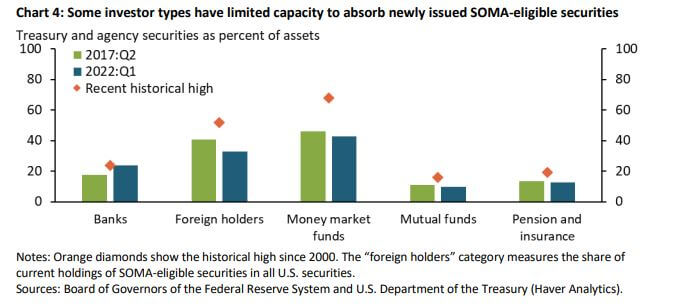

Biểu đồ sau đây minh họa tỷ lệ tối đa của các chứng khoán đủ điều kiện SOMA mà mỗi loại nhà đầu tư nắm giữ kể từ năm 2000. Dữ liệu này đóng vai trò là tiêu chuẩn thực tế cho khả năng hấp thụ tối đa của bảng cân đối kế toán. Những holder nước ngoài và quỹ thị trường tiền tệ (MMF) có thể hấp thụ một số chứng khoán đủ điều kiện SOMA bổ sung, mặc dù phạm vi có thể bị hạn chế. Tuy nhiên, lương hưu và ngân hàng đã gần hết khả năng.

Tỷ trọng của holder nước ngoài đã giảm kể từ cuộc khủng hoảng tài chính toàn cầu khi họ chuyển sang mua vàng thay thế. Fed sẽ cần lợi suất cao hơn nhiều cho các kỳ hạn ngắn hạn, cho thấy rằng đợt QT này có khả năng gây ra nhiều xáo trộn hơn bao giờ hết, chủ yếu là do lãi suất tăng.

Bitcoin không có chính sách tiền tệ như vậy. Không có cách nào để tăng nguồn cung mà không fork toàn bộ mạng lưới, loại bỏ khả năng tăng nguồn cung của bất kỳ bên nào. Bitcoin được tự động hóa về mặt chính sách tiền tệ, với nguồn cung bị ràng buộc trực tiếp với hashrate và độ khó mạng. Những cơ chế này tạo thành một phần của lập luận ủng hộ Bitcoin như một kho lưu trữ giá trị và một hàng rào lạm phát dài hạn.

Ngành công nghiệp tiền điện tử đã theo sát các thị trường chứng khoán truyền thống trong suốt năm 2022. Tuy nhiên, Bitcoin chưa bao giờ trải qua suy thoái, QT tích cực hoặc lạm phát vượt quá 2,3%, tất cả đều phổ biến trên thị trường hiện nay. 12 tháng tiếp theo sẽ là vùng lãnh thổ chưa được khám phá đối với Bitcoin và nó sẽ là một thử nghiệm thực sự về thiết kế kinh tế của nó.

Tham gia Telegram của Tạp Chí Bitcoin để theo dõi tin tức và bình luận về bài viết này: https://t.me/tapchibitcoinvn

- Phân tích kỹ thuật Bitcoin ngày 7 tháng 9

- Giới đầu tư ồ ạt mua dip khi Bitcoin giảm dưới 19.000 đô la

Ông Giáo

Theo CryptoSlate