Bitcoin

Bitcoin  Ethereum

Ethereum  XRP

XRP  Tether

Tether  BNB

BNB  Solana

Solana  USDC

USDC  Dogecoin

Dogecoin  Cardano

Cardano  Wrapped stETH

Wrapped stETH  Wrapped Bitcoin

Wrapped Bitcoin  Hyperliquid

Hyperliquid  Stellar

Stellar  Sui

Sui  Wrapped eETH

Wrapped eETH

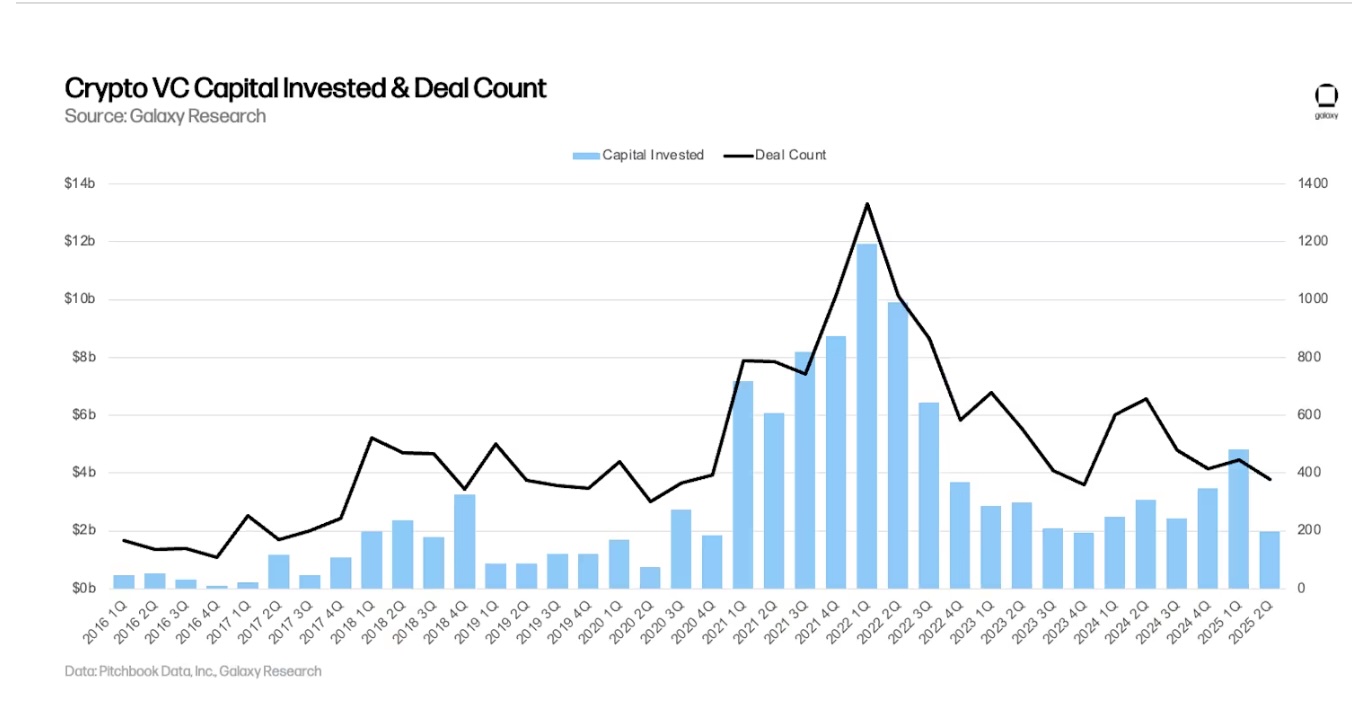

Dòng vốn đầu tư mạo hiểm vào lĩnh vực tiền điện tử đã giảm 59% so với quý trước, xuống còn 1,976 tỷ USD trong quý 2, trải dài trên 378 thương vụ.

Theo báo cáo của Galaxy, quý vừa qua là quý có mức đầu tư thấp thứ hai kể từ quý 4/2020.

Doanh nghiệp giai đoạn muộn chiếm ưu thế

Các thương vụ giai đoạn muộn (later-stage) chiếm 52% tổng vốn đầu tư, đánh dấu lần thứ hai kể từ quý 1/2021 mà các công ty trưởng thành nhận được nhiều vốn hơn các startup giai đoạn sớm.

Sự sụt giảm mạnh theo quý có vẻ bớt nghiêm trọng hơn nếu tính đến hoạt động bất thường trong quý 1, bao gồm khoản đầu tư 2 tỷ USD của MGX vào Binance. Nếu loại trừ thương vụ này, vốn đầu tư trong quý 2 chỉ giảm 29% so với quý trước.

Báo cáo của Galaxy Digital cho thấy hoạt động đầu tư mạo hiểm vào crypto vẫn duy trì ở mức thấp so với các chu kỳ tăng giá trước, bất chấp hiệu suất giá ấn tượng của Bitcoin trong năm 2025.

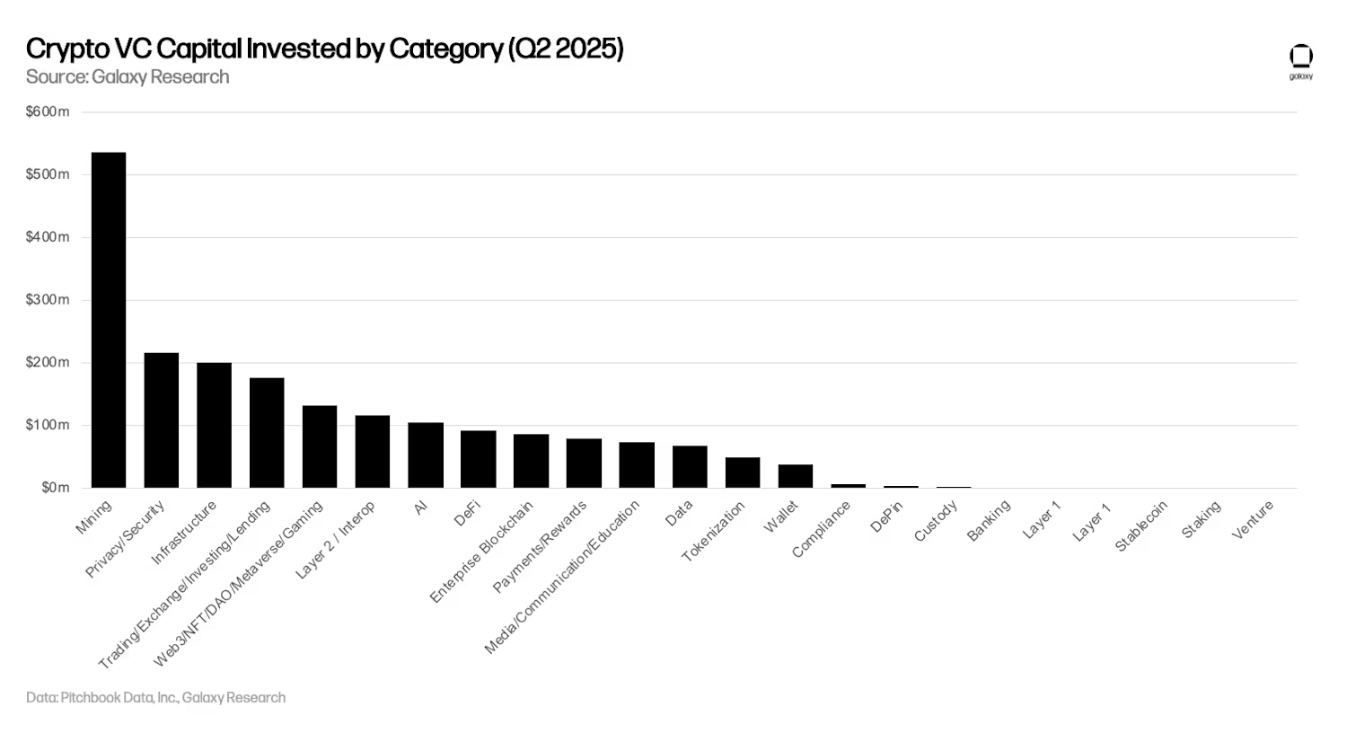

Ngành khai thác trở thành điểm sáng

Lần đầu tiên sau nhiều năm, các công ty khai thác (mining) chiếm tỷ trọng vốn đầu tư mạo hiểm lớn nhất, hơn 20% tổng vốn giải ngân. Ngành này nhận được khoảng 500 triệu USD, trong đó phần lớn đến từ khoản đầu tư 300 triệu USD của Sequoia vào XY Miners – một công ty khai thác trên nền tảng điện toán đám mây. Xu hướng này phản ánh nhu cầu tính toán ngày càng tăng do sự phát triển mạnh mẽ của ngành trí tuệ nhân tạo.

Phân bổ theo khu vực và giai đoạn

Các công ty tại Mỹ tiếp tục chiếm ưu thế trong hệ sinh thái startup crypto, nhận 47,8% tổng vốn đầu tư và 41,2% số thương vụ. Anh xếp thứ hai với 22,9%, theo sau là Nhật Bản với 4,3% và Singapore với 3,6%. Mỹ vẫn là trung tâm crypto của thế giới.

Sự chuyển dịch sang các thương vụ giai đoạn muộn phản ánh mức độ trưởng thành của thị trường, khi nhiều công ty đã đạt được sự phù hợp sản phẩm – thị trường (product-market fit) và các tập đoàn truyền thống bắt đầu áp dụng công nghệ blockchain.

Tỷ lệ các thương vụ pre-seed giảm liên tục khi ngành dần vượt qua giai đoạn thử nghiệm. Các công ty thành lập năm 2018 chiếm nhiều vốn huy động nhất, trong khi các công ty ra đời năm 2024 lại dẫn đầu về số lượng thương vụ.

Thách thức và cạnh tranh

Hoạt động gây quỹ của các quỹ đầu tư mạo hiểm crypto tiếp tục khó khăn, với chỉ 1,7 tỷ USD huy động được qua 21 quỹ trong quý 2.

Các yếu tố vĩ mô như lãi suất cao vẫn làm giảm động lực cam kết vốn vào các khoản đầu tư mạo hiểm. Đồng thời, sự cạnh tranh từ các quỹ ETF Bitcoin giao ngay và các công ty quản lý tài sản số đang mang lại kênh tiếp cận thay thế cho các nhà đầu tư tổ chức muốn tham gia thị trường crypto.

Bên cạnh đó, báo cáo lưu ý rằng mối tương quan lịch sử giữa giá Bitcoin và hoạt động đầu tư mạo hiểm đã suy yếu trong hai năm qua. Dù Bitcoin tăng mạnh kể từ tháng 1/2023, vốn mạo hiểm vẫn không theo kịp các mô hình chu kỳ trước.

Sự quan tâm sụt giảm đối với các lĩnh vực từng phổ biến như game blockchain, NFT và ứng dụng Web3 cũng góp phần làm giảm sức hút của chiến lược đầu tư mạo hiểm trong crypto.

Triển vọng phía trước

Báo cáo dự đoán hoạt động đầu tư vào startup crypto tại Mỹ có thể cải thiện nhờ các chính sách thân thiện với ngành từ chính quyền mới.

Việc làm rõ khung pháp lý về stablecoin và cấu trúc thị trường có thể mở đường cho các tổ chức tài chính truyền thống tham gia sâu hơn vào lĩnh vực crypto, từ đó làm tăng nhu cầu vốn đầu tư trên toàn hệ sinh thái.

- Các giao dịch VC crypto giảm trong Q1 2025 nhưng nguồn vốn tăng gấp đôi: PitchBook

- Các công ty kho bạc Bitcoin không gây tác động quá nhiều đến giá cả thị trường

- 5 công ty crypto dẫn đầu làn sóng đầu tư VC trị giá 10 tỷ đô la trong quý 2

Thạch Sanh

Disclaimer: Bài viết chỉ có mục đích thông tin, không phải lời khuyên đầu tư. Nhà đầu tư nên tìm hiểu kỹ trước khi ra quyết định. Chúng tôi không chịu trách nhiệm về các quyết định đầu tư của bạn.

Theo dõi chúng tôi ngay:

-

Discord:

@tapchibitcoinvn

Discord:

@tapchibitcoinvn

- Telegram: @tapchibitcoinvn

-

X (Twitter):

@tapchibtc_io

X (Twitter):

@tapchibtc_io

-

Tiktok:

@tapchibitcoin

Tiktok:

@tapchibitcoin

- Youtube: @tapchibitcoinvn

Galaxy Research là bộ phận nghiên cứu của Galaxy Digital, một công ty hàng đầu trong lĩnh vực tài sản số và blockchain, được thành lập vào năm 2018 bởi Michael Novogratz. Có trụ sở chính tại New York và các văn phòng toàn cầu ở Bắc Mỹ, châu Âu,… …

Binance, được thành lập vào năm 2017 bởi Changpeng Zhao (CZ) và Yi He, đã nhanh chóng vươn lên trở thành sàn giao dịch tiền điện tử lớn nhất thế giới tính theo khối lượng giao dịch. Với tầm nhìn đưa tiền điện tử đến với hàng tỷ người, Binance… …