Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  XRP

XRP  BNB

BNB  Solana

Solana  USDC

USDC  Dogecoin

Dogecoin  Cardano

Cardano  Wrapped stETH

Wrapped stETH  Wrapped Bitcoin

Wrapped Bitcoin  Ethena USDe

Ethena USDe  Hyperliquid

Hyperliquid  Wrapped eETH

Wrapped eETH  Sui

Sui

Khi quý II kết thúc, Bitcoin (BTC) đã ghi nhận mức lợi nhuận hàng quý ấn tượng đạt 30%, đánh dấu sự phục hồi mạnh mẽ so với mức lỗ ròng 11.82% trong quý I. Mặc dù đã thiết lập một mức cao kỷ lục mới, BTC vẫn không thể tái hiện đợt bùng nổ giá mạnh mẽ của quý IV năm 2024, khi tài sản này gần như tăng gấp đôi và đạt được tỷ suất hoàn vốn đầu tư (ROI) 47.73%.

Có thể thấy rằng FUD (sợ hãi, không chắc chắn và nghi ngờ) trên thị trường đã đóng vai trò quan trọng trong diễn biến này. Tuy nhiên, một báo cáo gần đây từ Glassnode chỉ ra một sự khác biệt cấu trúc sâu sắc hơn — điều này có thể ảnh hưởng đến cách mà các đợt tăng giá trong tương lai của Bitcoin diễn ra.

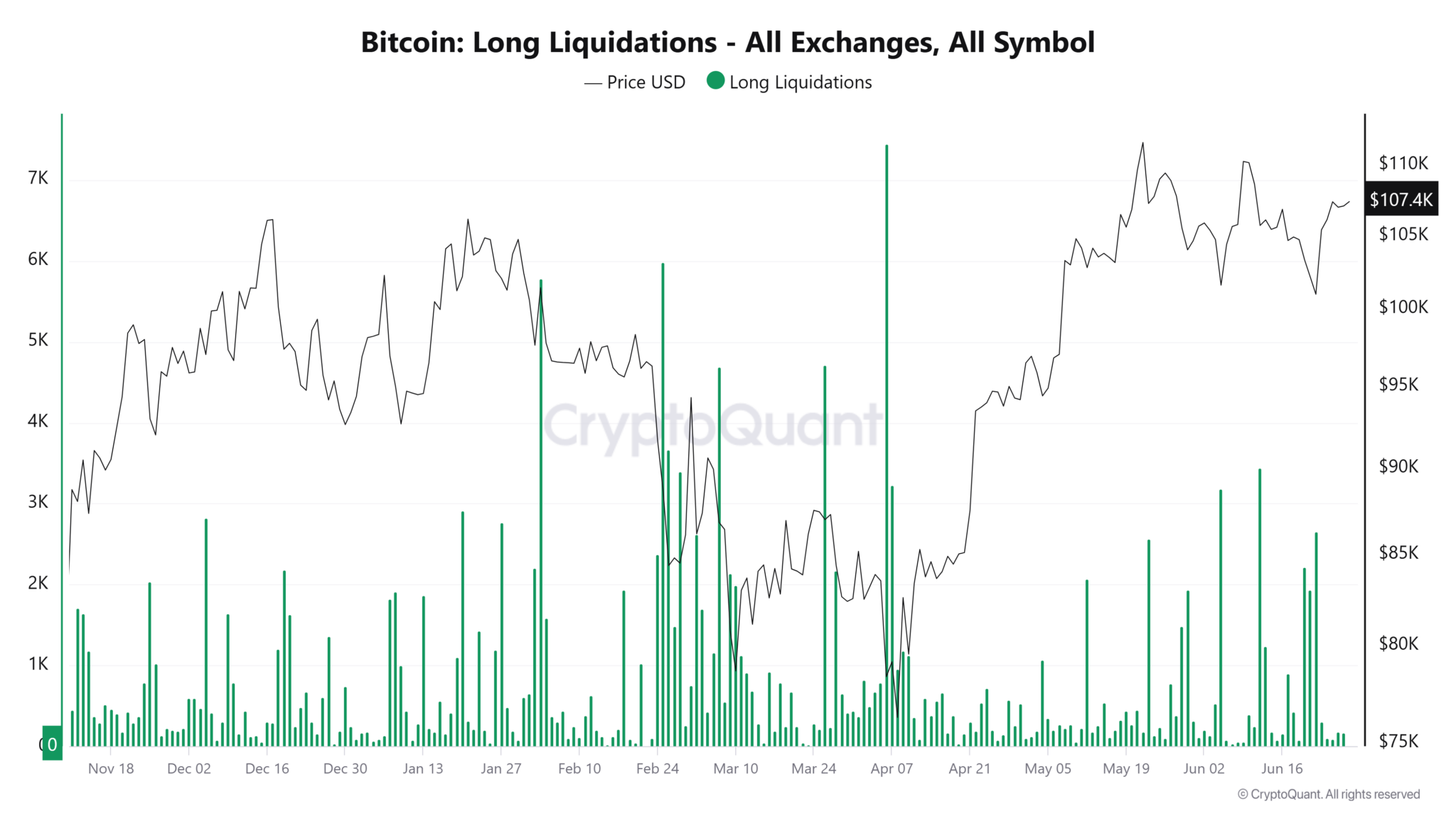

BTC giảm khi đòn bẩy vượt qua nhu cầu giao ngay

Không thể phủ nhận rằng FUD sau sự kiện Giải phóng vào đầu tháng Tư đã làm rung chuyển thị trường, kéo giá Bitcoin xuống còn 74.393 USD, mức thấp nhất trong nhiều tháng. Tuy nhiên, nhìn lại, động thái này đã tạo ra một cơ hội mua vào hấp dẫn cho những nhà đầu tư chiến lược. BTC đã tăng gần 50% từ mức thấp đó, thiết lập một mức cao kỷ lục mới. Điều đáng chú ý là cách mà sự phục hồi này diễn ra.

Không có sự bùng nổ của chỉ số RSI, không có sự gia tăng hưng phấn do bán lẻ thúc đẩy, và không có dấu hiệu của tình trạng quá nhiệt cổ điển trên các thị trường giao ngay. Bề ngoài, đợt tăng giá này có vẻ lành mạnh về mặt cấu trúc. Tuy nhiên, bên trong, lãi suất mở trên thị trường tương lai đã bùng nổ lên tới 81 tỷ USD, tăng thêm gần 30 tỷ USD chỉ trong chưa đầy hai tháng. Kết quả là, mỗi lần Bitcoin giảm giá đều kích thích một sự gia tăng trong việc thanh lý các vị thế dài, tạo ra một vòng phản hồi mạnh mẽ.

Thay vì những đợt điều chỉnh có trật tự, thị trường đã chứng kiến sự tháo chạy mạnh mẽ, không phải do việc bán giao ngay mà là do đòn bẩy quá mức bị xả. Nếu xu hướng này tiếp tục, các mẫu thanh lý có thể sớm tương tự như chu kỳ từ cuối tháng Giêng đến đầu tháng Tư, nơi mà các đợt reset đòn bẩy đã quyết định mọi động thái giảm giá của Bitcoin.

Cũng cần lưu ý rằng quý III thường có hiệu suất kém, với Bitcoin ghi nhận mức lợi nhuận tối thiểu trong ba năm qua.

Rủi ro vĩ mô và tầm quan trọng của tỷ lệ khối lượng tương lai so với giao ngay

Khi xem xét các rủi ro vĩ mô, tỷ lệ khối lượng giao dịch hợp đồng tương lai so với giao ngay trở thành một yếu tố quan trọng cần được theo dõi. Liệu Bitcoin có thể dẫn dắt khi khối lượng giao dịch không theo kịp?

Dữ liệu từ Glassnode làm sáng tỏ lý do tại sao đợt tăng giá của Bitcoin lên 111.000 USD không phản ánh những dấu hiệu điển hình của sự quá nhiệt trên thị trường. Mặc dù đã đạt mức cao kỷ lục mới, khối lượng giao ngay vẫn giữ ở mức thấp 7.7 tỷ USD, thấp hơn nhiều so với các đỉnh đã quan sát trong các chu kỳ tăng giá trước.

Trong khi đó, khối lượng giao dịch tương lai vẫn tiếp tục tăng, cho thấy rằng đợt phục hồi này không được thúc đẩy bởi sự tham gia rộng rãi của giao ngay, mà chủ yếu bởi vốn đầu cơ chuyển động qua các thị trường phái sinh. Sự mất cân bằng cấu trúc này củng cố giả thuyết của Tạp Chí Bitcoin: Đòn bẩy tiếp tục đóng vai trò quan trọng trong việc xác định giá của Bitcoin trong chu kỳ này, vượt xa nhu cầu bán lẻ bền vững.

Điều này khiến cho giai đoạn đầu quý III của Bitcoin trở nên có vẻ mong manh hơn. Nếu các nhà giao dịch tiếp tục gia tăng sử dụng đòn bẩy, một đợt xả hàng kiểu quý I không thể bị loại trừ.

Disclaimer: Bài viết chỉ có mục đích thông tin, không phải lời khuyên đầu tư. Nhà đầu tư nên tìm hiểu kỹ trước khi ra quyết định. Chúng tôi không chịu trách nhiệm về các quyết định đầu tư của bạn.

Theo dõi chúng tôi ngay:

-

Discord:

@tapchibitcoinvn

Discord:

@tapchibitcoinvn

- Telegram: @tapchibitcoinvn

-

X (Twitter):

@tapchibtc_io

X (Twitter):

@tapchibtc_io

-

Tiktok:

@tapchibitcoin

Tiktok:

@tapchibitcoin

- Youtube: @tapchibitcoinvn

Trong thế giới tiền điện tử đầy biến động, việc phân tích dữ liệu on-chain đã trở thành một công cụ không thể thiếu để các nhà đầu tư đưa ra quyết định sáng suốt. Trong số những cái tên nổi bật trong lĩnh vực này, CryptoVizArt – nhà phân… …

Glassnode, một trong những công ty hàng đầu thế giới về phân tích dữ liệu blockchain, đã và đang khẳng định vị thế của mình như một nền tảng trí tuệ thị trường không thể thiếu đối với các nhà đầu tư, tổ chức tài chính và những người đam… …