Bitcoin

Bitcoin  Ethereum

Ethereum  XRP

XRP  Tether

Tether  BNB

BNB  Solana

Solana  USDC

USDC  Dogecoin

Dogecoin  Cardano

Cardano  Wrapped stETH

Wrapped stETH  Wrapped Bitcoin

Wrapped Bitcoin  Hyperliquid

Hyperliquid  Stellar

Stellar  Sui

Sui  Wrapped eETH

Wrapped eETH

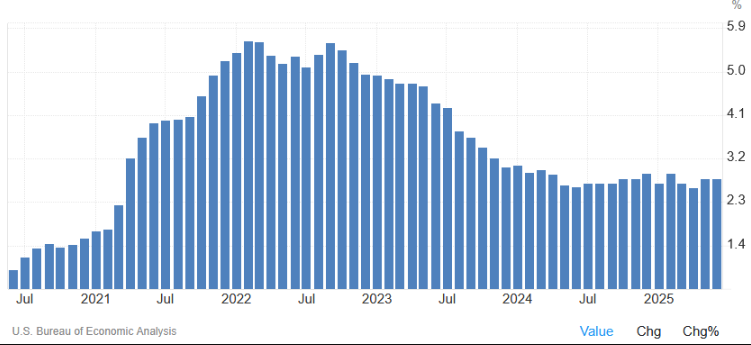

Kinh tế Mỹ có thể đang tăng trưởng trên lý thuyết, nhưng những áp lực tiềm ẩn ngày càng trở nên khó có thể bỏ qua — một căng thẳng hiện đang được chú ý đặc biệt tại hội nghị Jackson Hole của Cục Dự trữ Liên bang (Fed). Đồng đô la Mỹ đã giảm hơn 10% kể từ tháng Giêng, lạm phát PCE lõi vẫn dậm chân tại chỗ ở mức 2.8%, trong khi chỉ số giá sản xuất (PPI) tháng Bảy đã tăng 0,9%, gấp ba lần dự đoán.

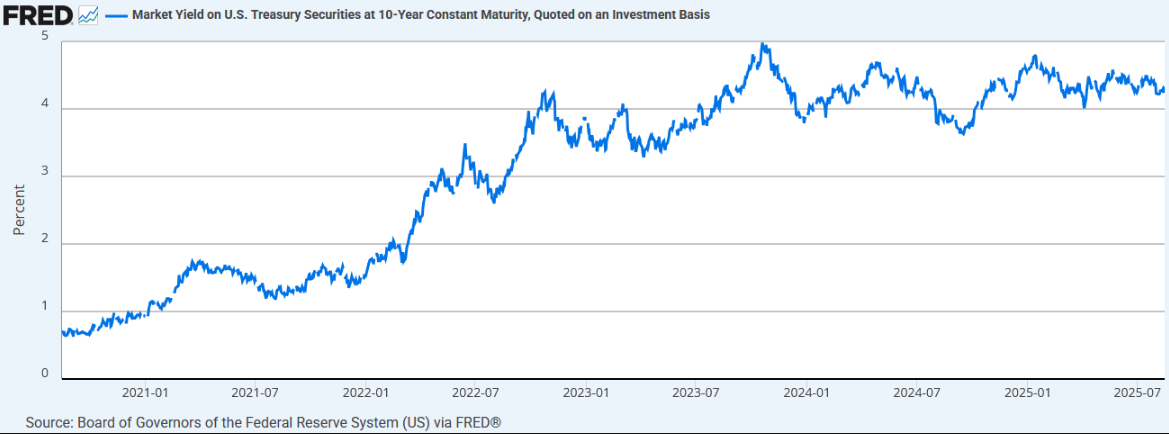

Trong bối cảnh này, lợi suất trái phiếu Kho bạc 10 năm giữ ở mức 4,33% đang trở nên không ổn định trước gánh nặng nợ công lên tới 37 nghìn tỷ đô la. Câu hỏi về lãi suất đã trở thành tâm điểm của cuộc tranh luận kinh tế quốc gia.

Tổng thống Trump hiện đang công khai gây áp lực lên Chủ tịch Fed Jerome Powell để cắt giảm lãi suất tới 300 điểm cơ bản, đưa mức lãi suất xuống còn 1,25-1,5%. Nếu Fed đồng ý, nền kinh tế sẽ bị ngập tràn tiền rẻ, tài sản rủi ro sẽ tăng vọt và lạm phát sẽ gia tăng. Ngược lại, nếu Fed phản đối, tác động từ việc tăng thuế quan và cú sốc tài chính từ Đạo luật Big Beautiful Bill mới được thông qua có thể vẫn đẩy lạm phát lên cao hơn.

Dù trong trường hợp nào, Mỹ dường như đang bị khóa vào một con đường lạm phát không thể tránh khỏi. Sự khác biệt duy nhất nằm ở tốc độ và mức độ điều chỉnh, cũng như ý nghĩa của điều đó đối với giá Bitcoin.

Nếu Trump ép Cục Dự trữ Liên bang cắt giảm lãi suất?

Nếu Fed phải nhượng bộ trước áp lực chính trị, bắt đầu từ tháng Chín hoặc tháng Mười, các hậu quả có thể diễn ra nhanh chóng. Lạm phát Core PCE có thể tăng từ mức hiện tại 2,8% lên trên 4% vào năm 2026 (để so sánh, các đợt cắt giảm lãi suất và kích thích sau COVID đã đẩy lạm phát Core PCE lên đỉnh 5,3% vào tháng 2 năm 2022). Một đợt lạm phát tăng trở lại có thể kéo đồng đô la xuống thấp hơn nữa, có thể đưa chỉ số DXY xuống dưới 90.

Việc nới lỏng tiền tệ sẽ tạm thời hạ lợi suất trái phiếu Kho bạc xuống khoảng 4%, nhưng khi kỳ vọng lạm phát gia tăng và người mua nước ngoài rút lui, lợi suất có thể tăng vượt quá 5,5%. Theo Financial Times, nhiều chiến lược gia cảnh báo rằng một cú tăng như vậy có thể phá vỡ thị trường bò hoàn toàn.

Lợi suất cao hơn sẽ có những hậu quả tài chính ngay lập tức. Chi phí lãi suất trên nợ công của Mỹ có thể tăng từ khoảng 1.4 nghìn tỷ đô la lên tới 2 nghìn tỷ đô la — khoảng 6% GDP — vào năm 2026, gây ra một cuộc khủng hoảng thanh toán nợ và tạo thêm áp lực lên đồng đô la.

Nguy hiểm hơn nữa là khả năng chính trị hóa Fed. Nếu Trump tìm cách ép Powell ra ngoài và bổ nhiệm một chủ tịch dễ dãi hơn, thị trường có thể mất niềm tin vào tính độc lập của chính sách tiền tệ Mỹ. Như nhà báo Rana Foroohar của Financial Times đã viết:

“Có một khối lượng lớn nghiên cứu cho thấy khi bạn làm suy yếu nguyên tắc pháp luật như cách tổng thống đang làm với những lời đe dọa không hợp lý đối với Powell, bạn cuối cùng sẽ làm tăng, chứ không giảm, chi phí vay mượn và hạn chế đầu tư vào nền kinh tế của bạn.”

Bà đã trích dẫn Thổ Nhĩ Kỳ như một bài học cảnh tỉnh, nơi một cuộc thanh trừng ngân hàng trung ương dẫn đến sự sụp đổ của thị trường và lạm phát lên tới 35%.

Nếu Fed giữ nguyên chính sách

Giữ nguyên lãi suất có vẻ như là lựa chọn có trách nhiệm, và nó sẽ giúp bảo tồn uy tín của Cục Dự trữ Liên bang. Tuy nhiên, điều này sẽ không cứu nền kinh tế khỏi lạm phát.

Thực tế, hai yếu tố đang đẩy giá lên cao: thuế quan và Đạo luật Big Beautiful Bill.

Các tác động của thuế quan đã rõ ràng trong các chỉ số kinh tế quan trọng. Chỉ số PMI tổng hợp của Mỹ do S&P Global công bố đã tăng lên 54,6 vào tháng Bảy, mức cao nhất kể từ tháng 12, trong khi giá đầu vào cho dịch vụ đã tăng từ 59,7 lên 61,4. Gần hai phần ba các nhà sản xuất trong khảo sát của S&P Global cho biết chi phí tăng cao là do thuế quan. Như Chris Williamson, nhà kinh tế trưởng tại S&P Global, đã nhận định:

“Sự gia tăng giá bán hàng hóa và dịch vụ vào tháng Bảy, một trong những mức lớn nhất trong ba năm qua, cho thấy lạm phát giá tiêu dùng sẽ tiếp tục vượt qua mục tiêu 2% của Fed”.

Các tác động của Đạo luật Big Beautiful Bill vẫn chưa được cảm nhận, nhưng những cảnh báo đã gia tăng về sự kết hợp giữa chi tiêu gia tăng và cắt giảm thuế rộng rãi. Vào đầu tháng Bảy, IMF đã tuyên bố rằng đạo luật này “đi ngược lại với việc giảm nợ liên bang trong trung hạn” và các biện pháp làm tăng thâm hụt của nó có nguy cơ làm mất ổn định tài chính công.

Trong kịch bản này, ngay cả khi không có cắt giảm lãi suất ngay lập tức, lạm phát PCE lõi có thể tăng lên 3,0%–3,2%. Lợi suất trái phiếu Kho bạc 10 năm có thể tăng dần, đạt 4,7% vào mùa hè tới. Chi phí thanh toán nợ vẫn sẽ tăng lên khoảng 1,6 nghìn tỷ đô la, tương đương 4,5% GDP, ở mức cao nhưng chưa đến mức thảm họa. Chỉ số DXY có thể tiếp tục giảm, với Morgan Stanley dự đoán rằng nó có thể xuống thấp tới 91 vào giữa năm 2026.

Ngay cả trong kịch bản này, Fed cũng không thoát khỏi tổn thất. Cuộc tranh luận về thuế quan đang chia rẽ các nhà hoạch định chính sách. Ví dụ, Thống đốc Cục Dự trữ Liên bang Chris Waller, được coi là một ứng cử viên cho vị trí chủ tịch mới, ủng hộ việc cắt giảm lãi suất. Chiến lược gia của Macquarie, Thierry Wizman, gần đây đã cảnh báo rằng những bất đồng trong FOMC có thể trở thành các khối chính trị, làm suy yếu quyết tâm chống lạm phát của Cục Dự trữ Liên bang và cuối cùng làm dốc đường cong lợi suất.

Tác động của kinh tế vĩ mô đến Bitcoin

Trong kịch bản đầu tiên — cắt giảm mạnh, lạm phát cao và đồng đô la sụp đổ — Bitcoin có khả năng tăng vọt ngay lập tức cùng với cổ phiếu và vàng. Với lãi suất thực âm và tính độc lập của Fed đang bị nghi ngờ, tiền điện tử có thể trở thành nơi lưu trữ giá trị ưa thích.

Trong kịch bản thứ hai, sự phục hồi sẽ chậm hơn. Giá Bitcoin có thể đi ngang cho đến cuối năm 2025, cho đến khi kỳ vọng lạm phát bắt kịp với thực tế vào năm sau. Tuy nhiên, khi đồng đô la tiếp tục suy yếu và thâm hụt gia tăng, tài sản phi chính phủ sẽ dần trở nên hấp dẫn. Giá trị của Bitcoin sẽ được củng cố không chỉ như một cược công nghệ mà còn như một biện pháp bảo hiểm chống lại rủi ro hệ thống.

Kỳ vọng về việc cắt giảm lãi suất tiếp tục gia tăng, nhưng dù Fed có đồng ý vào mùa thu hay giữ vững lập trường, Mỹ đang trên một con đường va chạm với lạm phát. Chính sách kích thích tài khóa và thương mại quyết liệt của Trump đảm bảo rằng áp lực giá đã được tích hợp vào hệ thống. Dù Fed có cắt giảm lãi suất sớm hay không, con đường phía trước có thể gập ghềnh cho đồng đô la và nợ dài hạn, và Bitcoin không chỉ đi theo con đường này — nó có thể là phương tiện duy nhất được thiết kế cho hành trình này.

Disclaimer: Bài viết chỉ có mục đích thông tin, không phải lời khuyên đầu tư. Nhà đầu tư nên tìm hiểu kỹ trước khi ra quyết định. Chúng tôi không chịu trách nhiệm về các quyết định đầu tư của bạn.

Theo dõi chúng tôi ngay:

-

Discord:

@tapchibitcoinvn

Discord:

@tapchibitcoinvn

- Telegram: @tapchibitcoinvn

-

X (Twitter):

@tapchibtc_io

X (Twitter):

@tapchibtc_io

-

Tiktok:

@tapchibitcoin

Tiktok:

@tapchibitcoin

- Youtube: @tapchibitcoinvn

- Thẻ đính kèm:

- Bitcoin

- Donald Trump

- Fed

- Financial Times

- Jerome Powell

Jerome Hayden Powell, thường được biết đến với cái tên Jay Powell, là một trong những nhân vật có ảnh hưởng lớn nhất đến nền kinh tế toàn cầu với vai trò Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ (Fed). Kể từ khi nhậm chức vào tháng 2… …

Tên đầy đủ: Donald John Trump Năm sinh: 14 tháng 6 năm 1946 Nơi sinh: Queens, New York, Hoa Kỳ Học vấn: Cử nhân Kinh tế (Bachelor of Science in Economics), Trường Wharton thuộc Đại học Pennsylvania (1968) Tổng quan Donald Trump là Tổng thống thứ 47 của Hoa Kỳ,… …

Cục Dự trữ Liên bang Hoa Kỳ (Federal Reserve System, thường gọi là Fed) là ngân hàng trung ương của Hoa Kỳ, đóng vai trò quan trọng trong việc điều hành chính sách tiền tệ, duy trì sự ổn định tài chính và thúc đẩy tăng trưởng kinh tế. Được… …