Bitcoin

Bitcoin  Ethereum

Ethereum  XRP

XRP  Tether

Tether  BNB

BNB  Solana

Solana  USDC

USDC  Dogecoin

Dogecoin  Cardano

Cardano  Hyperliquid

Hyperliquid  Wrapped Bitcoin

Wrapped Bitcoin  Stellar

Stellar  Wrapped stETH

Wrapped stETH  Sui

Sui  Hedera

Hedera  Bitcoin Cash

Bitcoin Cash

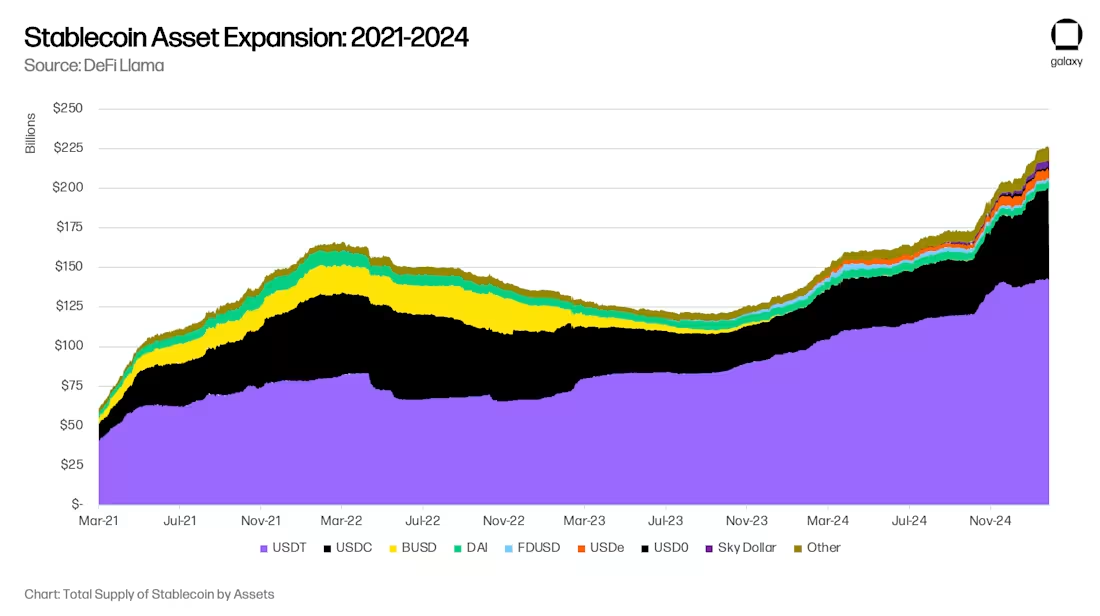

Sau 18 tháng sụt giảm mạnh về quy mô tài sản stablecoin trên toàn cầu, việc ứng dụng stablecoin đang tăng tốc trở lại. Galaxy Ventures cho rằng có ba động lực dài hạn chính dẫn đến sự phục hồi này:

-

Stablecoin được sử dụng như công cụ tiết kiệm

-

Stablecoin được dùng như phương tiện thanh toán

-

Stablecoin được hấp thụ bởi DeFi để kiếm lợi suất cao hơn thị trường

Galaxy dự báo tổng cung stablecoin sẽ đạt mức 300 tỷ USD vào cuối năm 2025 và có thể tăng lên đến 1.000 tỷ USD vào năm 2030.

Stablecoin, DeFi và sự hình thành tín dụng: Những thay đổi đang đến

Việc stablecoin phát triển lên quy mô quản lý tài sản 1.000 tỷ USD sẽ mở ra những cơ hội tài chính mới, đồng thời tạo ra những thay đổi mang tính hệ thống. Một số thay đổi đã có thể dự đoán như:

-

Dòng tiền gửi ngân hàng tại các thị trường mới nổi sẽ chảy sang các thị trường phát triển.

-

Ngân hàng địa phương sẽ mất thị phần vào tay các ngân hàng toàn cầu có tầm quan trọng hệ thống (GSIBs).

Tuy nhiên, còn nhiều thay đổi chưa thể nhìn thấy trước. Galaxy cho rằng Stablecoin và DeFi là đổi mới mang tính nền tảng (foundational innovation), không chỉ là sự cải tiến nhỏ lẻ, và chúng có thể làm thay đổi hoàn toàn cơ chế phân bổ tín dụng trong tương lai.

Ba xu hướng thúc đẩy ứng dụng stablecoin

Xu hướng 1: Stablecoin như công cụ tiết kiệm

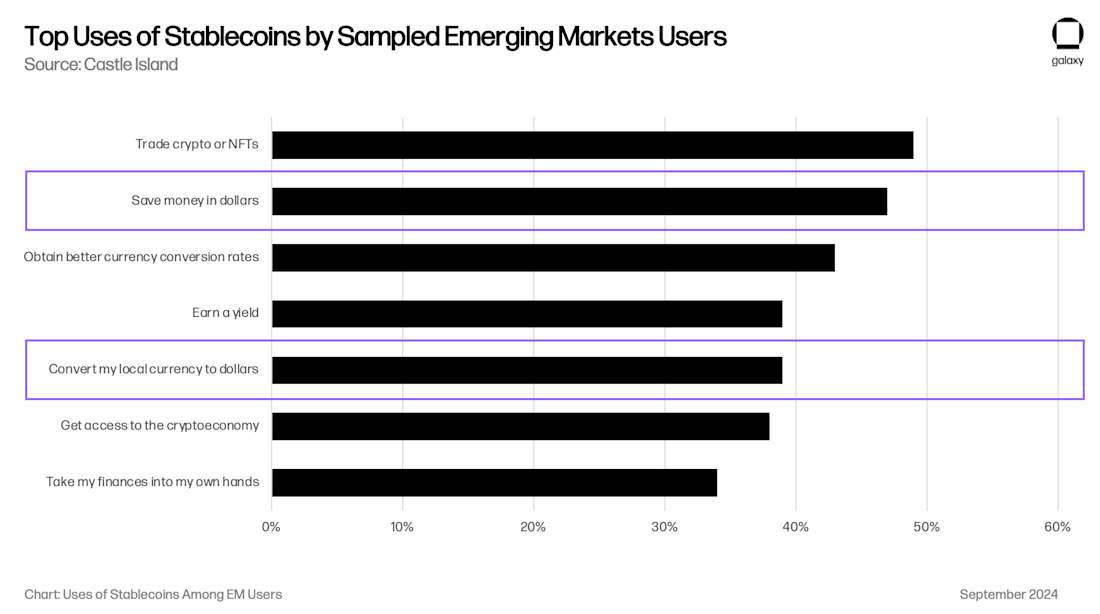

Ở các thị trường mới nổi như Argentina, Thổ Nhĩ Kỳ, Nigeria, nơi tiền nội tệ yếu và lạm phát cao, người dân có xu hướng tìm đến USD để bảo toàn giá trị. Tuy nhiên, USD vật lý thường bị kiểm soát hoặc hạn chế lưu thông. Ví dụ, Argentina có biện pháp kiểm soát vốn (Cepo Cambiario) khiến người dân khó tiếp cận USD.

Stablecoin giải quyết vấn đề này bằng cách cung cấp USD số có thể truy cập dễ dàng qua Internet. Theo khảo sát của Castle Island Ventures:

-

47% người dùng stablecoin dùng để tiết kiệm bằng USD.

-

39% dùng để chuyển đổi từ tiền nội tệ sang USD.

Các công ty như Rain, Reap, RedotPay, GnosisPay… cung cấp thẻ thanh toán quốc tế tích hợp stablecoin, giúp người dùng chi tiêu trực tiếp tại các cửa hàng bằng Visa/Mastercard.

Tại Argentina, ứng dụng Lemoncash báo cáo có 125 triệu USD tiền gửi, chiếm 30% thị phần trong các ứng dụng crypto tập trung – chỉ đứng sau Binance. Tổng tài sản quản lý (AUM) của toàn thị trường crypto tập trung tại Argentina khoảng 417 triệu USD, tương đương 1,1% cung tiền M1. Con số thực tế còn lớn hơn nếu tính thêm các ví phi tập trung như MetaMask hay Phantom.

Điều này cho thấy nhu cầu tiết kiệm bằng stablecoin đang lan rộng theo chiều ngang ra nhiều quốc gia mới nổi khác.

Xu hướng 2: Stablecoin như công cụ thanh toán

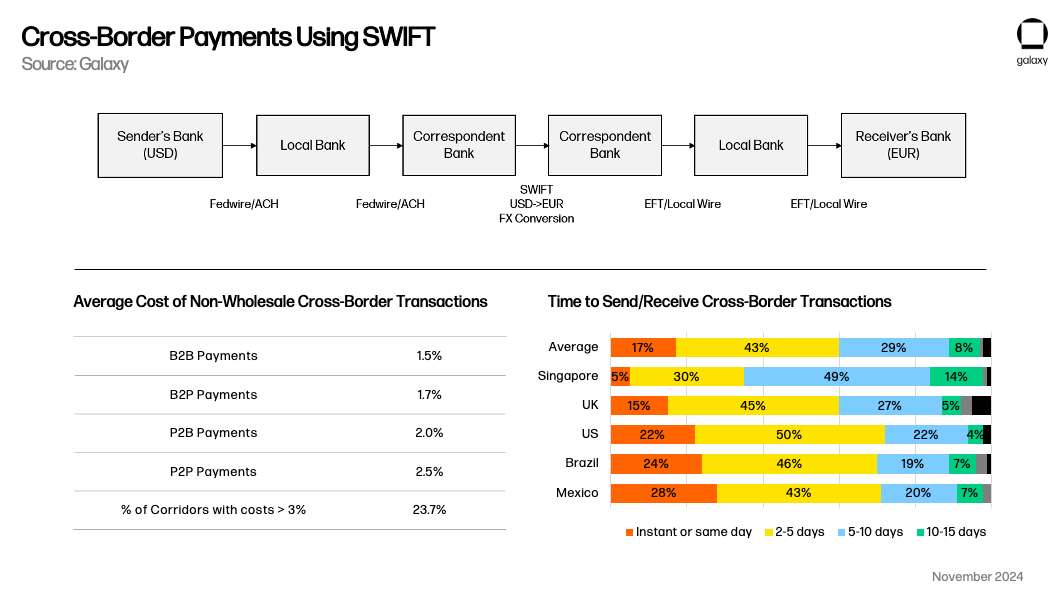

Stablecoin cũng dần thay thế hệ thống thanh toán truyền thống, đặc biệt là trong các giao dịch xuyên biên giới – nơi SWIFT hiện là phương thức chính nhưng có tốc độ chậm (thường mất hơn 1 ngày làm việc).

Stablecoin cung cấp một “siêu nền tảng” (meta-platform) giúp kết nối giữa các hệ thống thanh toán quốc gia, với tốc độ gần như tức thời.

Theo báo cáo của Artemis:

-

31 công ty fintech hiện đang sử dụng stablecoin để thanh toán B2B với khối lượng lên tới 3 tỷ USD mỗi tháng (36 tỷ USD/năm).

-

Thực tế, con số này có thể vượt 100 tỷ USD/năm nếu tính toàn bộ thị trường ngoài crypto.

Tốc độ tăng trưởng thanh toán B2B bằng stablecoin tăng gấp 4 lần từ tháng 2/2024 đến tháng 2/2025 – cho thấy quy mô và tốc độ tăng trưởng cần thiết để mở rộng nguồn vốn stablecoin.

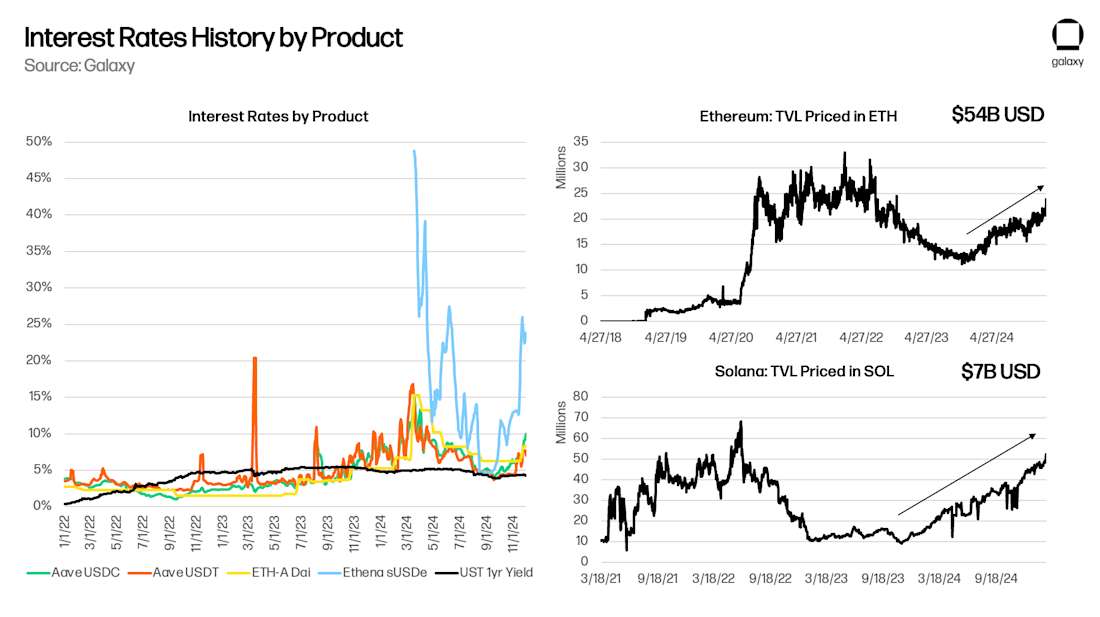

Xu hướng 3: DeFi mang lại lợi suất cao hơn thị trường

Trong phần lớn 5 năm qua, DeFi đã cung cấp lợi suất cao hơn thị trường (thường 5–10%/năm bằng USD) với rủi ro thấp cho những người hiểu kỹ thuật. Điều này thúc đẩy nhu cầu stablecoin như công cụ đầu tư.

Các giao thức như Aave, Compound, Maker cung cấp “lãi suất không rủi ro” (risk-free yield) nhưng vẫn linh hoạt theo cung cầu tín dụng trong thị trường crypto.

Các cơ hội mới như Yearn (2020), Ethena (2024) liên tục xuất hiện và kéo theo nhu cầu stablecoin tăng để phục vụ cho vay.

“Ngôn ngữ gốc” của DeFi là stablecoin, không phải USD. Vì vậy, bất kỳ dòng USD nào được chuyển vào DeFi đều được chuyển đổi thành stablecoin.

Khi lợi suất của Aave > lợi suất trái phiếu chính phủ Mỹ, dòng tiền đổ vào TVL (tổng giá trị khóa) trong DeFi tăng. Khi ngược lại, dòng tiền rút ra.

Tác động đến hệ thống ngân hàng

Stablecoin là một sự thay thế hoàn hảo cho tiền gửi ngân hàng trong các chức năng: tiết kiệm, thanh toán, và kiếm lợi suất.

Điều này giảm sự phụ thuộc vào hệ thống ngân hàng truyền thống, làm giảm nguồn tiền gửi mà các ngân hàng sử dụng để cấp tín dụng và hưởng lãi biên (net interest margin).

Ví dụ:

-

Mô hình truyền thống: 1 USD stablecoin tương đương 0,80 USD đầu tư vào trái phiếu Mỹ, 0,20 USD tiền gửi ngân hàng.

-

Circle hiện có 8 tỷ USD tiền mặt, 53 tỷ USD trái phiếu U.S. Treasury ngắn hạn, tổng cộng 61 tỷ USD dự trữ cho USDC.

Nếu một người dùng Argentina bán 20.000 USD tiền gửi ngân hàng để mua USDC, thì:

-

17.500 USD sẽ trở thành khoản vay ngắn hạn của chính phủ Mỹ (UST/Repo).

-

2.500 USD trở thành tiền gửi tại các ngân hàng lớn của Mỹ như BNY Mellon, Cross River…

Kết quả là: dòng tiền rút khỏi ngân hàng địa phương và chảy vào kho bạc Mỹ.

Hệ quả: Khủng hoảng tín dụng cục bộ

Khi người dân rút tiền khỏi ngân hàng để mua stablecoin:

-

Số tiền đó không còn được dùng để tạo ra tín dụng nội địa thông qua ngân hàng truyền thống.

-

Hệ số nhân tiền (money multiplier – tỷ lệ giữa M1/M0) giảm.

Ví dụ tại Argentina:

-

20.000 USD tiền gửi → tạo 24.000 USD tín dụng trong nước.

-

Khi chuyển sang USDC → chỉ còn 17.500 USD vào UST và 8.250 USD tín dụng tại Mỹ (2.500 USD x 3,3 lần đòn bẩy tại Mỹ).

Khi dòng tiền stablecoin chiếm 10% cung tiền M1, các nhà hoạch định chính sách tiền tệ tại các nước mới nổi buộc phải can thiệp để bảo vệ hệ thống tín dụng.

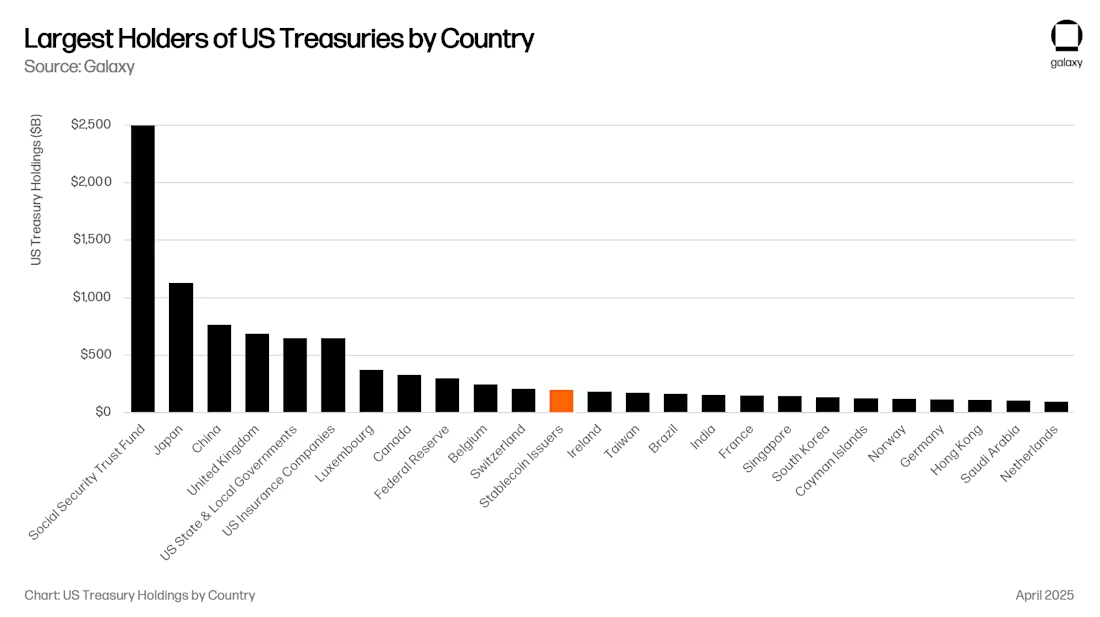

Ổn định tài chính Mỹ, bất ổn toàn cầu

Đây là tin tốt cho chính phủ Mỹ:

-

Các tổ chức phát hành stablecoin là nhóm mua trái phiếu chính phủ Mỹ lớn thứ 12 và đang tăng quy mô rất nhanh.

-

Có thể sớm trở thành nhóm mua trái phiếu lớn top 5.

Một đạo luật tương tự đạo luật GENIUS yêu cầu stablecoin phải được bảo chứng bằng:

-

Trái phiếu Mỹ ngắn hạn dưới 90 ngày, hoặc

-

Thỏa thuận repo bảo đảm (repurchase agreement)

Điều này làm tăng tính thanh khoản và ổn định cho thị trường tài chính Mỹ, nhưng có thể bóp méo đường cong lợi suất (yield curve) do có người mua lớn không nhạy cảm với lãi suất.

Mở ra kỷ nguyên quản lý tài sản phi ngân hàng

Nếu stablecoin tiếp tục phát triển đến quy mô >1.000 tỷ USD, các tổ chức phát hành có thể:

-

Bắt đầu phân bổ tài sản như ngân hàng: mua trái phiếu, tài sản đảm bảo, khoản vay doanh nghiệp, MBS…

-

Hoặc ủy thác danh mục cho các tổ chức như BlackRock, Apollo, KKR, Blackstone, tương tự như sự chuyển dịch từ ngân hàng sang các tổ chức tài chính phi ngân hàng sau khủng hoảng 2008.

Biên hiệu quả lợi suất on-chain

Stablecoin không chỉ là công cụ lưu giữ giá trị, mà còn là tài sản có thể mang lại lợi suất trực tiếp thông qua các giao thức như:

-

Aave-USDC, Morpho-USDC, Maker sUSDS, Ethena USDe, Superform…

Ví dụ:

-

Ethena (dự án danh mục đầu tư của Galaxy) mở ra Overton Window – vùng ý tưởng từng bị xem là phi thực tế – bằng cách kết nối giao dịch chênh lệch lãi suất (basis trading) với USDe để mang lại lợi suất USD thực.

Các “vault” đầu tư on-chain sẽ cạnh tranh để thu hút USDC/USDT trong các ứng dụng ví như MetaMask, Phantom, DolarApp, RedotPay…

Kết luận

Stablecoin, DeFi và tài chính truyền thống đang hội tụ và tạo ra:

-

Một cuộc cách mạng công nghệ tài chính

-

Một cuộc tái cấu trúc hệ thống tín dụng toàn cầu

Đến năm 2030, quy mô tài sản stablecoin có thể đạt 1.000 tỷ USD, thúc đẩy bởi:

-

Nhu cầu tiết kiệm tại các nước mới nổi

-

Hệ thống thanh toán xuyên biên giới hiệu quả

-

Lợi suất cao từ DeFi

Stablecoin sẽ dần thay thế vai trò ngân hàng trong việc tạo tín dụng và trở thành người chơi lớn trong thị trường trái phiếu chính phủ Mỹ.

Tuy nhiên, điều này cũng đặt ra rủi ro cho hệ thống ngân hàng khu vực và toàn cầu – đặc biệt ở các quốc gia đang phát triển – khi tiền gửi bị rút khỏi hệ thống ngân hàng truyền thống.

Stablecoin và DeFi đang trở thành người trung gian tín dụng chính trong kỷ nguyên số, tương tự như bóng ma ngân hàng (shadow banking) sau khủng hoảng 2008 – với ảnh hưởng sâu rộng đến chính sách tiền tệ và ổn định tài chính toàn cầu.

- Hơn 1 tỷ đô la USDT được phát hành, nhưng thị trường vẫn lặng sóng

- USDC bất ngờ tăng vọt: USDT đang dần mất ngai vàng?

- Liệu Đạo luật GENIUS có thực sự kiểm soát được Tether?

Vương Tiễn

Disclaimer: Bài viết chỉ có mục đích thông tin, không phải lời khuyên đầu tư. Nhà đầu tư nên tìm hiểu kỹ trước khi ra quyết định. Chúng tôi không chịu trách nhiệm về các quyết định đầu tư của bạn.

Theo dõi chúng tôi ngay:

-

Discord:

@tapchibitcoinvn

Discord:

@tapchibitcoinvn

- Telegram: @tapchibitcoinvn

-

X (Twitter):

@tapchibtc_io

X (Twitter):

@tapchibtc_io

-

Tiktok:

@tapchibitcoin

Tiktok:

@tapchibitcoin

- Youtube: @tapchibitcoinvn

Telegram bị chặn, bạn đọc có thể tham gia Discord của Tạp Chí Bitcoin tại đây để nhận tin tức nhanh nhất

- Thẻ đính kèm:

- Galaxy Digital

- stablecoin

- USDC

- USDT

Galaxy Digital là một công ty công nghệ tài chính hàng đầu chuyên về tài sản số và blockchain, được thành lập vào năm 2018 bởi Michael Novogratz, cựu quản lý quỹ đầu tư tại Fortress Investment Group và Goldman Sachs. Có trụ sở chính tại New York, với các… …